会计师事务所| 税务师事务所| 资产评估事务所

您好,欢迎光临中新天华会计师事务所

会计师事务所| 税务师事务所| 资产评估事务所

您好,欢迎光临中新天华会计师事务所

发布时间:2020-11-26 11:59 来源:科企财通 编辑:中新天华

对外捐赠在企业会计与税务处理中是有差异的,很多企业对这块的会计以及税务处理不太清楚,今天我们就来结合疫情期间各种税收优惠政策来探讨一下企业对外捐赠的税会处理。

按照会计制度及相关准则,企业以非货币性资产对外捐赠,应将捐赠资产的账面价值及应交纳的流转税等相关税费,作为营业外支出处理;按照税法规定,若捐赠支出为符合税法规定的公益性捐赠,在会计利润12%的部分准予扣除,超过部分做纳税调增,准予结转以后三年内在计算应纳税所得额时扣除。

其中公益、救济性的捐赠,是指纳税人通过中国境内非营利的社会团体、国家机关向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠(对于通过公益性社会团体发生的公益性捐赠支出,企业应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除)。

同时,财政部 税务总局 国务院扶贫办公告2019年第49号文《关于企业扶贫捐赠所得税税前扣除政策的公告》中规定,自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除;对于非公益性捐赠不可税前扣除,需全额纳税调增(调增额=会计上的营业外支出金额=成本+销项税额)。

由于今年的新冠肺炎疫情,国家又出台了几项关于捐赠的税收优惠政策。根据《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》,(财政部 税务总局公告2020年第9号)

一、企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

二、企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

三、单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

上述政策自2020年1月1日起施行,截止日期视疫情情况另行公告。

基于以上政策,我们来结合案例看一下具体操作(本案例主要关注会计处理和税务处理中的增值税和企业所得税处理)

甲公司经营业绩较好,企业文化倡导在自身的能力范围内承担更多的社会责任,2020年度主要发生以下捐赠支出。向湖北武汉红十字会捐赠现金100万元,同时捐赠一批物资,成本40万元,对应进项税额4万元,市场价值80万元;直接向承担疫情防治任务的医院捐赠现金50万元,同时捐赠一批物资,成本40万元,对应进项税额4万元,市场价值80万元;通过公益性社会组织向目标脱贫地区捐赠现金50万元;通过公益性组织向当地的一所小学捐赠一批物资,成本价20万元,对应进项税额2万元,市场价40万元。增值税率13%。假设甲公司年底的会计利润为200万元,无其他纳税调整事项。

会计与税务处理

一、向湖北武汉红十字会捐赠的现金计入营业外支出;捐赠的物资,视同销售,但免征增值税,同时做进项税转出。

(1)向湖北武汉红十字会捐赠现金时的会计分录为:

借:营业外支出100

贷:银行存款100

(2)向湖北武汉红十字会捐赠物资时的会计分录为:

借:营业外支出50.4

贷:库存商品40;应交税费-应交增值税(销项税额)10.4

借:应交税费-应交增值税(减免税额)10.4

贷:其他收益10.4

借:营业外支出-捐赠支出4

贷:应交税费-应交增值税(进项税额转出)4

(3)企业所得税中,本次捐赠的物资要视同销售,确认80万收入和44万成本;按照“企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除”的规定,捐赠的现金和物资均可全额税前扣除。

二、直接向承担疫情防治任务的医院捐赠的现金计入营业外支出;捐赠的物资视同销售,但免征增值税,同时做进项税换出。

(1)向医院捐赠现金时的会计分录为:

借:营业外支出50

贷:银行存款50

(2)向医院捐赠物资时的会计分录为:

借:营业外支出50.4

贷:库存商品40;应交税费-应交增值税(销项税额)10.4

借:应交税费-应交增值税(减免税额)10.4

贷:其他收益10.4

借:营业外支出-捐赠支出4

贷:应交税费-应交增值税(进项税额转出)4

(3)企业所得税中,本次捐赠的现金属于非公益捐赠,不可税前扣除,应调增50万元;本次捐赠的物资要视同销售,确认80万收入和44万成本;按照“二、企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除”的规定,捐赠的物资可全额税前扣除。

三、通过公益性组织向目标脱贫地区捐赠的现金计入营业外支出。

(1)向目标脱贫地区捐赠现金时的会计分录为:

借:营业外支出50

贷:银行存款50

(2)企业所得税中,按照“自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除”的规定,捐赠的现金可全额税前扣除。

四、通过公益性组织向小学捐赠的物资捐赠的物资视同销售,计算增值税。

(1)向小学捐赠物资时的会计分录为:

借:营业外支出25.2

贷:库存商品20;应交税费-应交增值税(销项税额)5.2(40*13%)

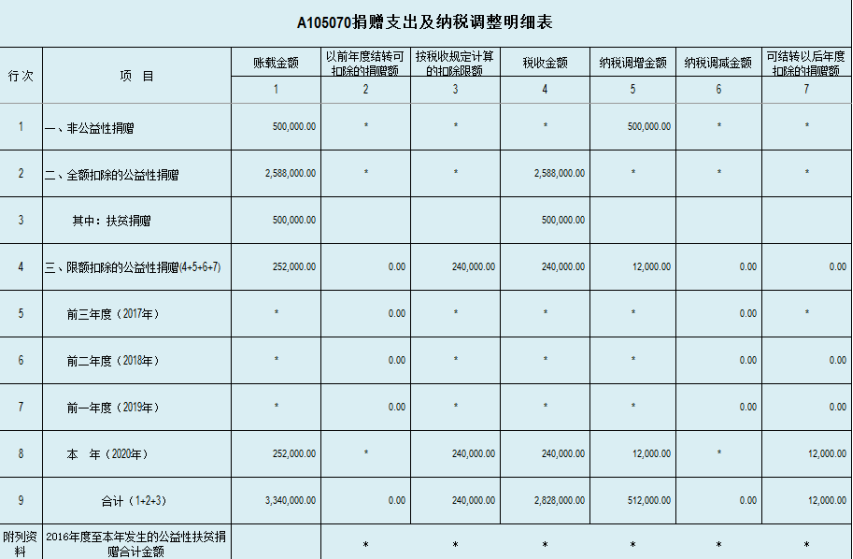

(2)企业所得税中,本次捐赠的物资要视同销售,确认40万收入和20万成本;同时本次捐赠的物资属于公益性捐赠,可限额扣除, 限额为24万元(200*12%)(企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内),应调增1.2万元(25.2-24)。

五、综上:

(1)视同销售收入=80+80+40=200万元,调增收入200万元;

(2)视同销售成本=40+4+40+4+20=108万元,调增成本108万元;

(3)直接捐赠给医院的现金,调增50万元;捐赠给小学的物资调增1.2万元;

(4)捐赠物资部分营业外支出账载金额=50.4+4+50.4+4+25.2=134万元,

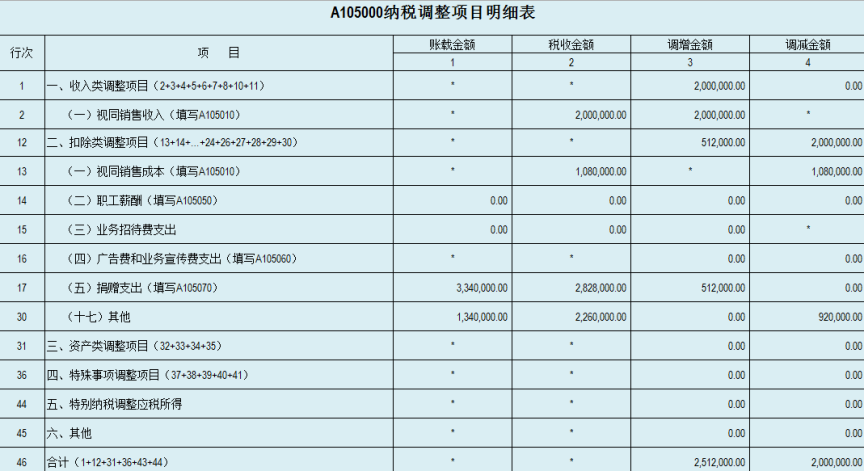

视同销售后税收金额=80+10.4+80+10.4+40+5.2=226万元,调减92万元,该部分放在A105000纳税调整项目明细表中的二、扣除类调整项目(十七)其他中调整;

(5)应纳税所得额=200+200108+50+1.2-92=251.2万元。

部分企业所得税纳税申报表填报如下:

本文为科企财通原创文章,转载请注明出处

重磅来袭!

免费就能听到的好课程!

《全面解析高新技术企业认证难点》

不用转发、不用集赞、扫码直接观看!