会计师事务所| 税务师事务所| 资产评估事务所

您好,欢迎光临中新天华会计师事务所

会计师事务所| 税务师事务所| 资产评估事务所

您好,欢迎光临中新天华会计师事务所

发布时间:2021-03-11 10:12

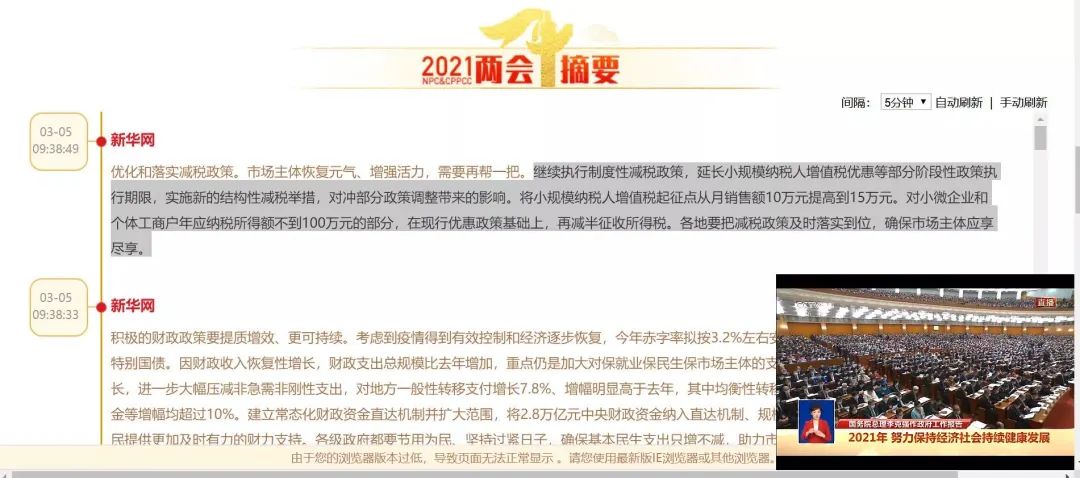

两会当中,李总理代表国务院向十三届全国人大四次会议作政府工作报告,其中提到重磅新举措!

1.继续执行制度性减税政策,延长小规模纳税人增值税优惠等部分阶段性政策执行期限,实施新的结构性减税举措,对冲部分政策调整带来的影响。将小规模纳税人增值税起征点从月销售额10万元提高到15万元。对小微企业和个体工商户年应纳税所得额不到100万元的部分在现行优惠政策基础上,再减半征收所得税。(——摘自新华网)

【附现政策】

(1)对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

(2)对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

重磅举措不止一个!

2.研发加计扣除:100%扣除

延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%,用税收优惠机制激励企业加大研发投入,着力推动企业以创新引领发展。(——摘自新华网)

【现政策】企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

3.对先进制造业企业按月全额退还增值税增量留抵税额(——摘自新华网)

【现政策】纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

4.扩大环境保护、节能节水等企业所得税优惠目录范围,促进新型节能环保技术、装备和产品研发应用,培育壮大节能环保产业。(——摘自新华网)

这些优惠都能大大减轻企业的负担!其中覆盖面较广的,要数小规模、小微企业以及个体户了!

究竟哪些是小规模,哪些是小微企业和个体户呢?请往下看:

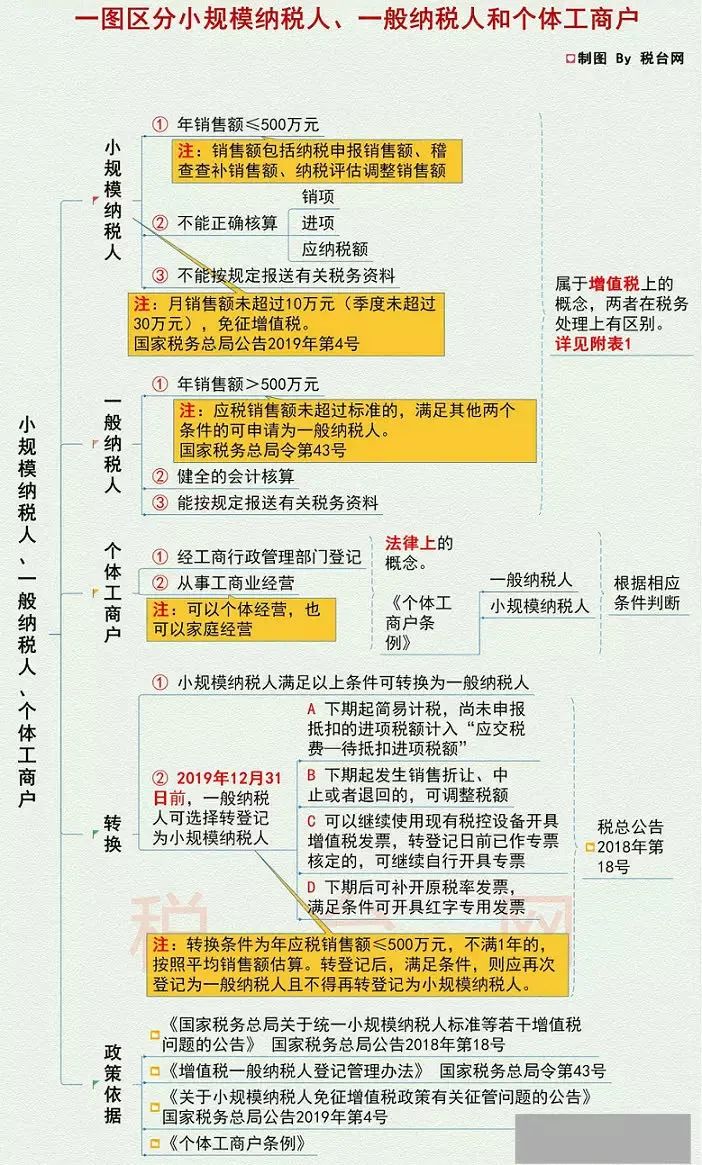

01 三大区分:

1、小规模纳税人——1个标准,2个不能

1个标准:年应征增值税销售额≤500万元

2个不能:不能正确核算销项、进项和应纳税额

不能按规定报送有关税务资料

2、一般纳税人——1个标准,两个能够

1个标准:年应征增值税销售额>500万元(应税销售额未超过标准的,满足其它两个条件的可申请为一般纳税人)

2个能够:

能够进行健全的会计核算

能够按规定报送有关税务资料

3、个体工商户——法律上的概念

个体工商户与小规模纳税人和一般纳税人是交叉关系,有关联,又有差别。根据相应的条件,个体工商户可以是小规模纳税人,也可以是一般纳税人。

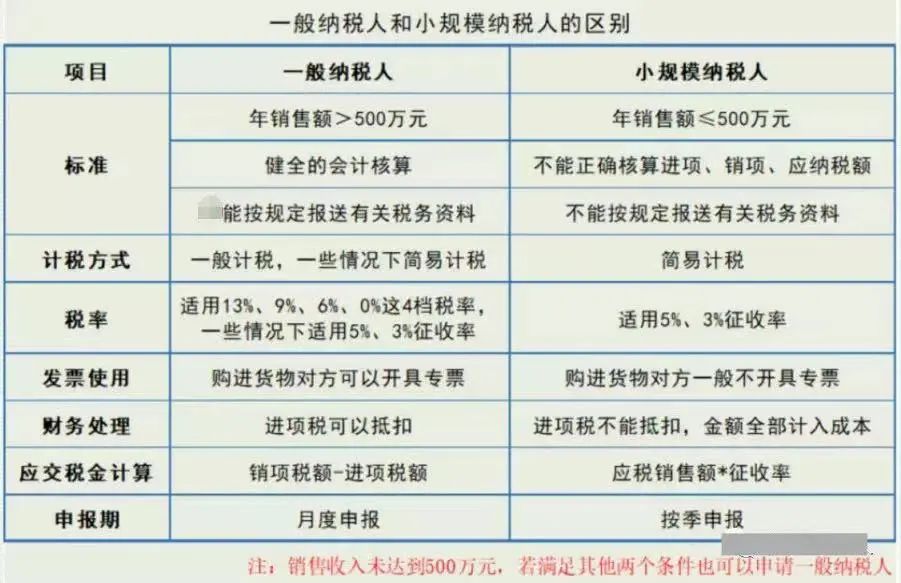

02 七大区别

为了更清晰的区分一般纳税人和小规模纳税人,我们做了一张对比表,如下:

01 关于小微企业

“小微企业”是一个习惯性的叫法,并没有一个严格意义上的界定,目前所说的“小微企业”是和“大中企业”相对来讲的。如果要找一个比较接近的解释,那就是工信部、国家统计局、发展改革委和财政部于2011年6月发布的《中小企业划型标准》,根据企业从业人员、营业收入、资产总额等指标,将16个行业的中小企业划分为中型、小型、微型三种类型,小微企业可以理解为其中的小型企业和微型企业。

02 关于小型微利企业

“小型微利企业”的出处是企业所得税法及其实施条例,指的是符合税法规定条件的特定企业,其特点不只体现在“小型”上,还要求“微利”,主要用于企业所得税优惠政策方面。

03 友情提示

经过几次政策变化,小型微利企业标准不断提高,范围不断扩大。有数据显示,今年小型微利企业标准提高以后,符合小型微利企业条件的企业占所有企业所得税纳税人的比重约为95%,也就是说,95%的企业都是企业所得税上的“小型微利企业”。

因此,提醒大家,在进行企业所得税纳税申报时,一定要谨记税法上的“小型微利”四个字,并按照企业所得税相关规定去判断是否符合条件。

本文来源:财会人俱乐部