会计师事务所| 税务师事务所| 资产评估事务所

您好,欢迎光临中新天华会计师事务所

会计师事务所| 税务师事务所| 资产评估事务所

您好,欢迎光临中新天华会计师事务所

发布时间:2020-06-09 11:44

消费税,是指以特定的消费品或者消费行为为课税对象而征收的一种流转税。消费税的课税对象具有一定的选择性,一般只针对消耗性资源品(如汽油、柴油)、危害生态环境和身体健康(汽车、烟、酒)的商品,以及高档奢侈品(贵重首饰、高档手表)开征。开征消费税除了实现财政收入的一般税收功能,还具有调节产业结构、消费结构、收入分配等重要作用。

从其产生来看,消费税是比较古老的税种之一,最早可追溯到古罗马帝国时期。由于城市的兴起、商业的繁荣,当时产生的盐税、酒税等针对部分消费品的税收,可算是消费税的原形。目前,全世界各国已经普遍开征消费税,有超过120个国家正在征收消费税。其中属美国的消费税最为久远。美国早在1789年便开征了消费税,消费税因此成为联邦政府最早开征的两个税种之一。消费税也曾经是美国财政收入的主要来源,但随着个人所得税和社会保障税的兴起,包括消费税在内的间接税地位逐年下降,仅维持在0.4%左右。

我国早在1951年就曾立法,开始征收特种消费行为税,但实践不久便被迫取消。现行的消费税始于1994年的税制改革,根据当时颁布实施的《中华人民共和国消费税暂行条例》等一系列规范性文件而新设立。我国的消费税属于中央税,税收收入属于中央财政收入。

财政部税政司公布的数据显示,2010—2012年,我国国内消费税收入总额分别为6071.55亿元(当年税收总额73210.79亿元)、6936亿元(当年税收总额89720.31亿元)、7872亿元(当年税收总额100601亿元),分别占当年税收总额的8.3%、7.7%、7.8%。从这一数据可以看出,我国的消费税收入占税收总额的比重要高于个人所得税。

我们买东西都得缴消费税吗

我们买东西是要缴税,但不止消费税一种。而且,消费税只针对部分商品征收。一般生活日用品不用缴消费税,只有一些高档商品或者不健康商品才缴消费税。譬如烟、酒,烟、酒属于不健康商品,吸烟有害健康,酒喝太多也伤身。相关部门为抑制烟、酒的消费,征收烟、酒的消费税,可以增加消费者抽烟、喝酒的成本。

在我国,消费税实行价内税,仅在生产、进口、委托加工的过程中征收,此后的流转过程不再征收。例如,A企业从事鞭炮的生产,某批次鞭炮成本为10000元,要求利润7000元。我国税法规定鞭炮的消费税税率是15%。此时,B企业欲从A企业购进这批鞭炮,需付X元。15%X+10000+7000=X,可算出X=20000(元)。在20000元售价里,已经包含20000×15%=3000(元)消费税。

这就是消费税和增值税最大的不同。

增值税税费并不包含在价格里,而是在售价基础上收取。在这次购买过程中,A企业需要缴纳的增值税是2万×17%=3400(元)(假设进项税是0)。当然,这部分税费最后是由终端消费者来分担。B企业欲购进这批鞭炮,共需付给A企业23400元,其中20000元是鞭炮售价,3400元是增值税。

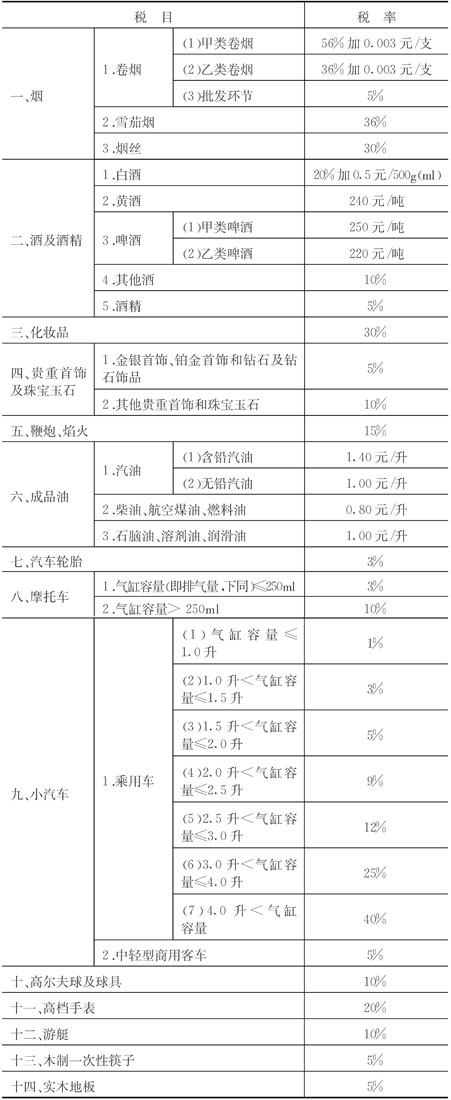

我国的消费税源自1994年的税制改革,主要是为了引导合理消费,针对部分非生活必需品而征收。简言之,烟、酒、化妆品、珠宝首饰、成品油、鞭炮焰火、汽车轮胎、摩托车、小汽车、高档手表等需要缴纳税率不等的消费税,其税目、税率如表1所示。

表1 消费税税目、税率

表1中,烟、酒征税采取从价计征和从量计征相结合的方式,不同的烟、酒税率并不相同,计税方式也不相同。例如甲类卷烟(每200支售价在70元以上的卷烟)的消费税税率为56%加0.003元/支。56%的税率即是从价的计税方式,0.003元/支即是从量的计税方式。目前,甲类卷烟的消费税税率是最高的。

现有A烟厂生产某品牌卷烟20000支,生产成本为10000元,要求利润8000元。B批发商欲购进这批卷烟,需付X 元。56%X+10000+8000+20000×0.003=X,可算出X=41045元,即售价为41045元,此售价中包含23045元消费税,当然此售价中并不包含增值税。

又如化妆品的消费税税率是30%,即A化妆品生产厂家生产一批成本为10000元的化妆品,要求利润4000元,此时售价为X元,X=30%X+10000+4000,可得售价为20000元。在这20000元里,包含了6000元消费税,这部分费用最终由消费者承担。

除了烟、酒、化妆品、高档手表、珠宝首饰、小汽车等看起来有点奢侈的物品需要缴纳增值税外,实木地板、一次性木筷等也需要缴纳5%的消费税。

也许有人会感到奇怪,木制的一次性筷子可算不得什么奢侈品,为何也要征消费税呢?其实这主要考虑的是引导消费者过环保型生活,降低木制一次性筷子的市场需求,减少砍树毁林等行为。

2012年7月13日,财政部、国家税务总局规定,从2012年9月1日起,委托加工的应税消费品直接出售的,不再缴纳消费税。若不是直接出售,计税时可以扣除受托方已代缴的消费税。例如A企业有一批货物价值10000元,含消费税1000元,此货物税率为10%。现将这批货物送至B企业加工,加工完后A企业按10000元的价格直接销售给B企业,此时“委托加工”的货物无需再缴纳消费税。若加工完后A企业欲加价2700元出售给C企业,那么C企业实需支付10000+2700 ÷(1-10%)=13000(元)(此处计算的售价均不包含增值税)。

按我国消费税法的规定,消费税的纳税人是在我国境内从事生产、零售、委托加工和进口部分消费品的单位和个人。一般商品都是在生产环节缴税,但是金银首饰、钻石及其饰品改在零售环节征税。

某首饰生产厂商A生产一条纯金项链成本5000元(不含消费税,纯金饰品的消费税为5%),欲得利润1000元。后A厂将此项链连同其他饰品一起批发给商场B, B商场须付6000元(不含税),此时也无需缴纳消费税。B商场将项链出售给顾客C,欲得利润1600元,顾客C实需支付7600 ÷(1-5%)=8000(元),此售价含消费税400元。

从上述案例可以看出在生产环节与在零售环节征收消费税的区别,零售环节征收的税负比生产环节税负要重,若此纯金项链在生产环节征收,A厂商批发至B商场的售价为6000 ÷(1-5%)=6316(元),含消费税316元,低于零售环节的400元。

目前,在美国、日本等发达国家,消费税的计征方式一般为从价计征,税率除个别商品或服务外,均为统一。同时,应税的消费品种类比我国的更为广泛。

我国的消费税只针对部分非生活必需消费品,例如化妆品、金银首饰、高档手表、烟、酒等。消费税是价内税,一般在商品生产、进口或者委托加工过程中征收,但金银首饰、钻石及其饰品在零售环节征收。消费税采取的税率并不统一,计税方式也是灵活多变,有从价计征、从量计征或者从价与从量相结合的计征方式。